Massimali di costo 2022 bonus edilizia

Tabella excel tetti massimi per interventi Superbonus

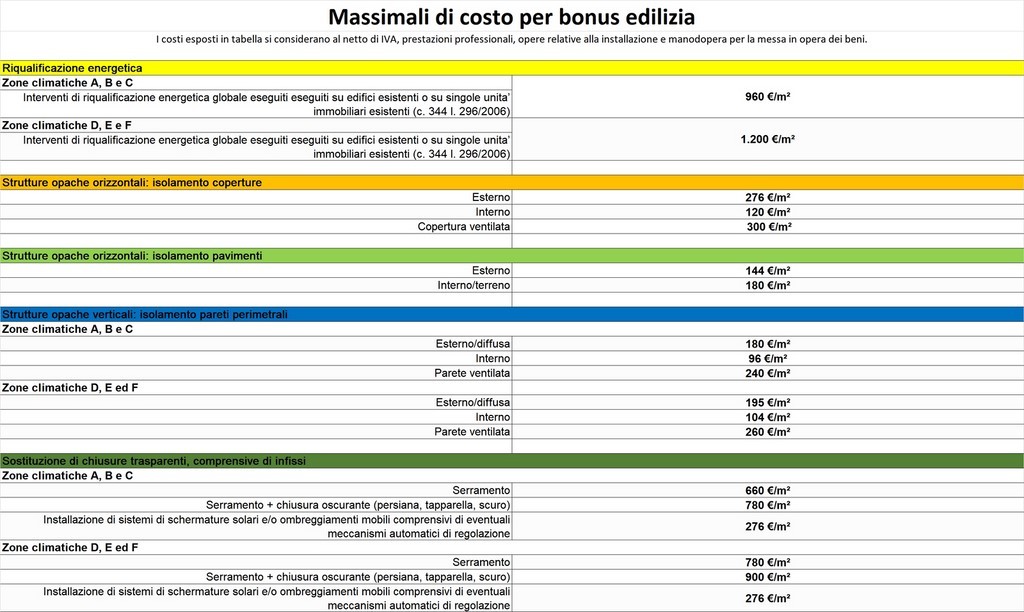

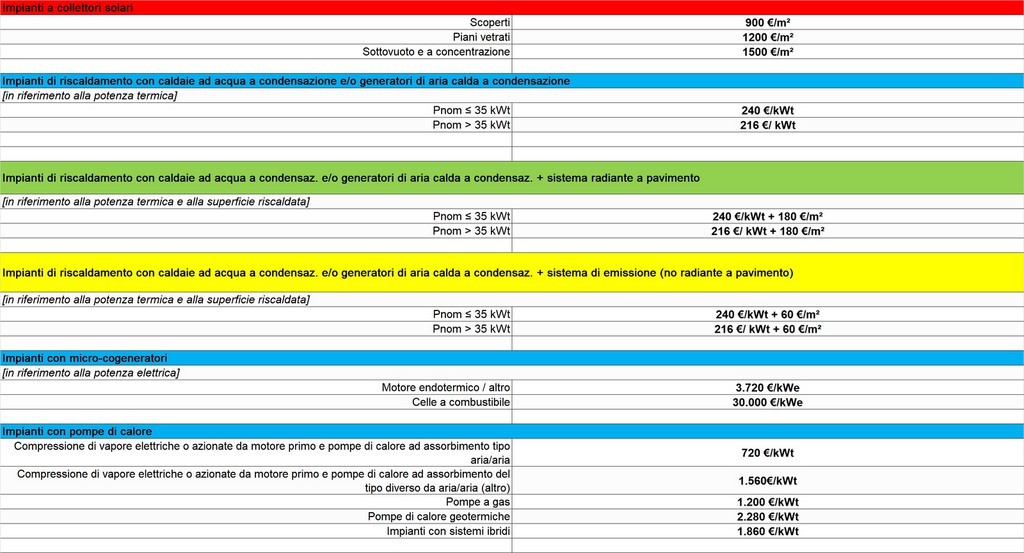

Decreto Ministero della Transizione Ecologica 14 febbraio 2022, n. 75 costi massimi specifici agevolabili ai fini dell’asseverazione della congruità delle spese di cui all’articolo 119, comma 13, lettera a) e all’articolo 121, comma 1-ter, lettera b), del decreto-legge n. 34 del 2020, conformemente a quanto previsto all’articolo 2.

I massimali, che saranno rivisti annualmente, non sono omnicomprensivi in modo da tener conto dell’eterogeneità dei possibili interventi, e pertanto sono stati esclusi IVA, gli oneri professionali e i costi di posa in opera.

Per tutti i costi non previsti nel Decreto si farà riferimento ai i prezziari predisposti dalle Regioni e dalle Province autonome o ai listini delle camere di commercio, industria, artigianato e agricoltura competenti o ai prezziari della casa editrice DEI. Per queste voci, al fine di evitare speculazioni, sarà comunque indispensabile l’asseverazione della congruità della spesa da parte di un tecnico abilitato.

Articolo 1 (Finalità)

1. Il presente decreto definisce i costi massimi specifici agevolabili ai fini dell’asseverazione della congruità delle spese di cui all’articolo 119, comma 13, lettera a) e all’articolo 121, comma 1-ter, lettera b), del decreto-legge n. 34 del 2020, conformemente a quanto previsto all’articolo 2.

Articolo 2 (Ambito di applicazione)

1. Le disposizioni di cui al presente decreto si applicano alla tipologia di beni individuata dall’Allegato A per la realizzazione degli interventi elencati all’articolo 121, comma 2, del decreto- legge n. 34 del 2020, ai fini dell’asseverazione della congruità delle spese in caso sia di fruizione diretta della detrazione sia di esercizio dell’opzione ai sensi dell’articolo 121, comma 1, del medesimo decreto-legge n. 34 del 2020.

2. Le disposizioni di cui al presente decreto si applicano agli interventi per i quali la richiesta del titolo edilizio, ove necessario, sia stata presentata successivamente alla data di entrata in vigore del presente decreto.

Articolo 3 (Costi massimi ammissibili)

1. Fermo restando l’ammontare massimo delle detrazioni fiscali concedibili e l’ammontare della spesa massima ammissibile a detrazione, il tecnico abilitato assevera la congruità delle spese per gli interventi nel rispetto dei costi massimi specifici per tipologia di intervento di cui all’Allegato A, nonché conformemente alle disposizioni di cui ai commi 2 e 3.

2. Ai fini del presente decreto, gli interventi di installazione di impianti fotovoltaici, di sistemi di accumulo dell’energia elettrica e di infrastrutture per la ricarica di veicoli elettrici rispettano i limiti di spesa specifici previsti dall’articolo 119, commi 5, 6 e 8, del decreto-legge n. 34 del 2020.

3. Ai sensi dell’articolo 119, comma 15, del decreto-legge n. 34 del 2020, per gli interventi di cui all’Allegato A sono ammessi alla detrazione gli oneri per le prestazioni professionali connesse alla realizzazione degli interventi, per la redazione dell’attestato di prestazione energetica APE, nonché per l’asseverazione di cui al comma 1, conformemente a quanto previsto dal punto 13.4 dell’Allegato A al DM Requisiti tecnici.

4. Per le tipologie di intervento non ricomprese nell’Allegato A, l’asseverazione di cui al comma 1 certifica il rispetto dei costi massimi specifici calcolati utilizzando i prezziari predisposti dalle Regioni e dalle Province autonome o i listini delle camere di commercio, industria, artigianato e agricoltura competenti sul territorio ove è localizzato l’edificio o i prezziari pubblicati dalla casa editrice DEI.

Articolo 4

(Modifiche al decreto del Ministero dello sviluppo economico del 6 agosto 2020, recante “Requisiti tecnici per l'accesso alle detrazioni fiscali per la riqualificazione energetica degli edifici – c.d. Ecobonus”)

1. Al decreto del Ministro dello sviluppo economico del 6 agosto 2020, recante “Requisiti tecnici per l’accesso alle detrazioni fiscali per la riqualificazione energetica degli edifici – c.d. Ecobonus”, sono apportate le seguenti modificazioni:

a) all’articolo 5, comma 1, lettera f), dopo le parole “nonché quelle di cui all’articolo 119, comma

15” sono aggiunte le seguenti: “e all’articolo 121, comma 1-ter, lettera b)”;

b) all’articolo 8, comma 1, le parole “dal decreto del Ministero dello sviluppo economico di cui all’articolo 119, comma 13, lettera a) del Decreto Rilancio” sono sostituite dalle seguenti: “dai decreti adottati ai sensi dell’articolo 119, commi 13, lettera a) e 13-bis, secondo periodo, del Decreto Rilancio”.

c) all’Allegato A, il punto 13 è sostituito dal seguente:

“13 Limiti delle agevolazioni

13.1 Ai fini dell’asseverazione della congruità delle spese, il tecnico abilitato allega il computo metrico e assevera che siano rispettati i costi massimi specifici per tipologia di intervento di cui all’Allegato I per gli interventi di seguito indicati:

a) interventi di cui all’articolo 119, commi 1 e 2, del Decreto Rilancio;

b) interventi che ai sensi del presente Allegato prevedono l’asseverazione del tecnico abilitato;

c) interventi di efficienza energetica di cui all’articolo 14 del decreto-legge n. 63 del 2013, diversi da quelli di cui alla lettera b), che optano per le opzioni di cui all’articolo 121 del Decreto Rilancio.

13.2 Per gli interventi diversi da quelli di cui al punto 13.1, l’ammontare massimo delle detrazioni fiscali o della spesa massima ammissibile è calcolato esclusivamente sulla base dei costi massimi specifici per tipologia di intervento di cui all’Allegato I.

13.3 Qualora le verifiche effettuate ai sensi dei punti 13.1 o 13.2 evidenzino che i costi specifici omnicomprensivi per tipologia di intervento sostenuti sono maggiori di quelli massimi ammissibili definiti dal presente decreto, la detrazione è applicata entro i predetti limiti massimi.

13.4 Ai sensi dell’articolo 119, comma 15, del Decreto Rilancio sono ammessi alla detrazione di cui

all’articolo 1, comma 1, gli oneri per le prestazioni professionali connesse alla realizzazione degli interventi, per la redazione dell’attestato di prestazione energetica APE, nonché per l’asseverazione di cui al presente allegato, secondo i valori massimi di cui al decreto del Ministro della giustizia 17 giugno 2016 recante approvazione delle tabelle dei corrispettivi commisurati al livello qualitativo delle prestazioni di progettazione adottato ai sensi dell’articolo 24, comma 8, del decreto legislativo n. 50 del 2016.”;

d) l’Allegato I è sostituito dal seguente:

ALLEGATO I Costi massimi specifici

I costi massimi specifici per gli interventi di cui al presente decreto sono quelli definiti dal decreto del Ministro della transizione ecologica di cui all’articolo 119, comma 13-bis, terzo periodo, del Decreto Rilancio, in merito ai valori massimi stabiliti, per talune categorie di beni.”.

Articolo 5 (Aggiornamento ed entrata in vigore)

1. Entro il 1° febbraio 2023 e successivamente ogni anno, i costi massimi di cui all’Allegato A al presente decreto sono aggiornati in considerazione degli esiti del monitoraggio svolto da ENEA sull’andamento delle misure di cui all’articolo 121 del decreto-legge n. 34 del 2020 e dei costi di mercato.

2. Il presente decreto, di cui l’Allegato A costituisce parte integrante, entra in vigore il trentesimo giorno successivo alla data della sua pubblicazione nella Gazzetta Ufficiale della Repubblica italiana.

REALIZZA IL TUO P.S.C E FASCICOLO DELL'OPERA IN WORD IN POCHI PASSAGGI DIRETTAMENTE IN WORD

Il P.S.C può essere utilizzato con poche modifiche da professionisti del settore semplicemente aggiungendo i dati specifici e aggiungendo/Modificando le varie schede fasi lavorative e attrezzature utilizzando direttamente un word processor, ad esempio word di microsoft office.

Il presente Piano di sicurezza e coordinamento ( PSC) è redatto ai sensi dell'art. 100 , c. 1, del D.Lgs. n. 81/08 in conformità a quanto disposto dall'all XV dello stesso decreto sui contenuti minimi dei piani di sicurezza.

L'obiettivo primario del PSC è stato quello di valutare tutti i rischi residui della progettazione e di indicare le azioni di prevenzione e protezione ritenute idonee, allo stato attuale, a ridurre i rischi medesimi entro limiti di accettabilità.

Il piano si compone delle seguenti sezioni principali:

identificazione e descrizione dell'opera

individuazione dei soggetti con compiti di sicurezza

analisi del contesto ed indicazione delle prescrizioni volte a combattere i relativi rischi rilevati;

organizzazione in sicurezza del cantiere, tramite:

relazione sulle prescrizioni organizzative;

lay-out di cantiere; (da inserire a vostra cura)

analisi ed indicazione delle prescrizioni di sicurezza per le fasi lavorative interferenti;

coordinamento dei lavori, tramite:

pianificazione dei lavori (diagramma di GANTT da inserire a vostra cura) secondo logiche produttive ed esigenze di sicurezza durante l'articolazione delle fasi lavorative;

prescrizioni sul coordinamento dei lavori, riportante le misure che rendono compatibili attività altrimenti incompatibili;

stima dei costi della sicurezza;

organizzazione del servizio di pronto soccorso,antincendio ed evacuazione qualora non sia contrattualmente affidata ad una delle imprese e vi sia una gestione comune delle emergenze.

Il piano che ne deriva modificando il nostro Esempio editabile in Word, avvalendosi dei testi predisposti , è perfettamente conforme ai requisiti del nuovo Testo unico.

Gli Esempi di Piano di sicurezza e coordinamento sono dei file editabili in word, che voi potrete completare e modificare a piacimento e riutilizzare in altri appalti futuri, inoltre può essere adattato in ogni sua parte secondo le vostre esigenze e rischi presenti in cantiere .